�H�ۤ���j���ﭲ�}��H�ӡA����L�צb�g�ٻP�~�T�����ƤH�����{�C�ھڤ��� �Ӱ� ���o���� 2006 �~��u �� ���� ��~�T���ζճ��i �� ���X�A 2006 �~���~ �j�� �~�T�`�B�N�W�L 1.7 �U�������A��h�~�P������ 20% �H�W�F�䤤�A�X�f 9,600 �������A�i�f 8,100 �������A���t�� 1,500 �������A�� �x�W �h�O�j���̤j�T���f�t�ӷ��C ����w�O���@�ɥ~�צs�ڳ̦h����a�A�q 2003 �~�ܤ��A ���� �j���~�צs���w�s��T�~�A�C�~�W�����W�L 2,000 �����A�b���t�槽����W�[���I���U�A��~�צs���ܥi��N�~��O���W���A�{���w�W�L 1 �U�������C�ۤϪ��A�ѩ�x�W �F���ɶù�g�٪��t���v�T�U�ӷU�j�A�ڦ�F�|�D�p�B�έp�A 2006 �~�W�b�~�������t���� 3.83% �A�F�����t���� 3.97% �A����Ʒ~����j�T�I�h 11.97% �C���Ȧp���A�~�H���]����U���A�̾��p�X��̷s�έp�A 2005 �~�x�W�~�H�������] FDI �^�� 16.2 �������A�b 140 �Ӱ�a���W�C�� 126 �W�F��ꤣ���w�g�����̥O�H��~���g�ٰ��D�C �ƹ�W�A��F�|�D�p�B�Τ��g�|�w�� 2006 �~�g�٦����v����W�L 4% �A�D�n�O�a�T���X�W�j�T�W�[�A�ӥX�W�X�j����]�������F�O�����Ȧ�������C�s�x���ײv�ϥX�f�����í�w�����~�A���n���]���h�O�̿�襤��j���j�q�X�f�A�B�ɦ��j�q���T�����t�C

�b�}�i�⩤�g�T���Y�L�{���A����ӫ~���c�O�_�㦳���ɩʡH�Y�q����Q�q�] Comparative Advantages �^�[�I�X�o�A�ѩ�x�W�a�ϻP����j���ѵM�귽�B�N�o�i�β��~���c������ۮt���A�x�W�i�ۤj���i�״I���ѵM�귽�B�A�u��ơA�Ӥj���h�i�ۥx�W��J�E�ݤ�����]�ơB�콦��ƤΤu�~�ιs�t��A�i���⩤�T���㦳���ת����ɩʡC�M�H�ۥx�W�t�ӹ�j���T���Χ��A�N���ͭY�z���N�ĪG�] Substitution Effect �^�A�������A���x�ӿ�X��t�]�ƩΫe���j�����ɡA���N�@�ǥͲ��N�驹�j���A�b�j����o�o�Dz��~�N����A��ҥͲ������~�i�ন���x�W�t�Ӫ��v����H�C�ƹ�W�A�����v���O�L�k�קK���A�]�a�ϥx�W�t�Ӥ��e�����A�饻�B�s�[�Y�B����A�άO��L��a��|���ӥN���C

�]���A���Ө⩤�g�T�o�i�p��}�i�A�O�ȱo��H�������C�]���A���尣�e���P���ץ~�A�������R�⩤�g�T�o�i�{�p�P�ͶաA�䦸��R �x�ӭu�j�����{�p�P�Ͷ� �A�A�̱��Q�⩤�g�T�o�i���i��C

�^�U�⩤���g�T���Y�o�i���i�Ϥ��|�Ӯɴ��G�]�@�^ 60 �~�N�O�p�B�涵�T���A�]�G�^ 70 �~�N����T���v���W�[�A�]�T�^ 80 �~�N��f�T���o�i���t�A�]�|�^ 90 �~�N�g�T���Y���D�o�i�C���@ 1978 �K�~����I�鷺�d����~�}��F���ɡA�⩤�g������f�T���`�B�|���� 1 �������A��A�{�x�W�a�ϵo�ͳҤu�u�ʡB�s�x���ɭȡB���O�N�Ѱ����B�Ҥu�B�ʭ��_�B�����C������B�Ҥu�u�@�N�@�C���B�a���j�T�W�������D�A�����x�W�F������վ�j���F���A�[���j���u�f�F���B�����s�j�A�H�ΥͲ����l�ޡA�⩤�g�T���Y�o�i���t�C

�ѩ�j���g�٧ֳt�o�i�γW�Ҥ�q�X�j�A���]�A�x�W�b�����Ȭw�Υ��y�g�٦��ܲ`�����v�T�C�ר�A����j���g�٪��ϧl�����γv������ �� �@�ɤu�t �� �P �� �@�ɥ��� �� ���ͶաA�H�Ψ⩤�[�J���ݫᤧ���աA�x�W���~�ձN�j���Ǭ����~�s�y�Φ�P���y���������n���I���@�A�o���M�W�j�⩤�g�T���Y�C�Ȧ����G�A�⩤�g�T���Y�U�ӷU�K���A �b�x�Ӥj����ꤣ�_�X�j���X�ʤU�A�[�W�j��������x�W����ƻݨD�[�j�H�Τj���ʶR�O�W�j�a�ʶi�f�ݨD���]�����v�T�A ���������T���B���v�~�W�[���Ͷ� ( �Ѩ��� 1) �A �ר�x�W��j���X�f���B������i�f���B�A�ھڦ�F�|���e�|�έp�A 2005 �~���`�T�����B�� 763.65 �������A�~��e�ֳt�W���A�� 2004 �~�W�[�F 16.19% �C 2006 �~ 1 �� 8 ����x�W��j���T���`�B�� 564.24 �������A�䤤�x�W��j����X���B�� 404.86 �������A���x�W�X�f�`�B�� 27.93% �F�x�W�ۤj����J���B�h�� 159.38 �������A���x�W�i�f�`�B�� 11.88% �A�T�����t�F 245.48 �������C�q�� 1 �o���A �x�W��j���T���C�~���e�{���t�A�ר�~���t�T�פ��_�X�j�A�̤�������έp�A�x�W��j���T�����t�N���F 581.35 �������F���Y�̥x�W���e�|�έp�A�x�W��j���T�����t�Ȧ� 361.78 �������C�H�W��̼ƾ������P�A���������F�j���O�x�W�̤j���X�f�����M�̤j���T�����t�ӷ��a�A�]��ܥx�W��j�����g�T�̦s�i�@�B�[�`�C

�b�⩤�T���W�ҫ����X�W���P�ɡA�⩤�T���h���]���t���ɡC����H�ӡA�x�W�L�h�q�j���i�f���D�O���~�]�A�u��ơ^��ҫ���U���A�ӳ���������~�A�p���O���q���������s�~���i�f���t�W�ɡA�b�x�W���_��e����t�ӭu�j����ꪺ�����A�b�H�q�l��T���~���N�����ꥻ�P�N�K�����x�ӧ�ꪺ�a�ʤU�A�⩤�T�������~�h�����Ͱ��ŤơC�⩤�T�����~�}�l�V�ꥻ�P�N�K�������~���ܡA�⩤�q�l�q�����~�T���e�{�X���ת������ʻP���X�ʡA�H �q�l�q���s�y�~ ���N�������N���~�w�����⩤�T�����D��A���Ӧ����p�i��N����C

���G�ѩ�����B�x�W�����P��������Ҥ������⩤�g�T�έp��Ƴ����@�P�A�W�z��ƫY�ھڥx�W��F�|���e�|����C

��ƨӷ� : �� �⩤�T�����B���U�زέp ��, �⩤�g�ٲέp��� , �� 165 �� , http://www.mac.gov.tw/big5/statistic/em/165/5.pdf �C

�`��Ө��A 20 �h�~�ӡA�⩤�g�����Y���t�o�i�A��y�X�@�X�j�A�X�@�h�����ɡC�ھڤ���j���έp�A�I�� 2006 �~ 9 ��A�j���֭p���x�ӧ�궵�� 70,760 �l���A�X�P�x����B 974.3 �������A�x�ӹ�ڧ�� 432 �������C�P�ɡA�⩤�����T���`�B�֭p�F 5,746.55 �������A�䤤�j����x�X�f 968.3 �������A�x�W�V�j���X�f 4,778.17 �������F�x�W��j����{�T�����t 3,809.79 �������C�̾ھǪ̦��p�A��~�ӥx�W��j���T�����t��x�W GDP �^�m�F 10% �H�W�A 2005 �~�h�F 15% �C �ثe�A�j���O�x�W�Ĥ@�j�X�f�����M�̤j�T�����t�ӷ��a�C �������A�⩤�T���o�i�����伵�x�W�g�٪����n��W�C

�� 1 ��~�ӥx�W�襤��j���Υ��y�T�����t�����

���G������

�~ �� |

�x�W��j�����t�ȡ]���e�|����ȡ^ |

�x�W��j�����t�ȡ]��������έp�ȡ^ |

�x�W����y���t��

|

1995 |

163.43 |

116.85 |

93.30 |

2000 |

187.81 |

205.00 |

112.18 |

2001 |

197.04 |

223.39 |

183.44 |

2002 |

235.60 |

314.77 |

220.72 |

2003 |

272.75 |

403.58 |

225.90 |

2004 |

321.38 |

512.33 |

136.13 |

2005 |

361.78 |

581.35 |

158.17 |

2006* |

245.49 |

420.99 |

107.66 |

* 2006 �~�ƭȬ� 1 ��� 8 ��C

��ƨӷ��G�m�x�W��j���B����Υ��y�T�����t�έp�n�A �⩤�g�ٲέp����A�� 165 ���A http://www.mac.gov.tw/big5/statistic/em/165/7.pdf �C

�Y�̨⩤�T���̦s�ײέp�]�Ѩ��� 2 �^�A�x�W��j�����T���̦s�ץ� 1993 �~�� 9.24% �A�� 1995 �~�w��} 10% �F 10.36% �A�� 2005 �~�F 20.04% �C�䤤�x�W��j�����X�f�̦s�� 1993 �~�� 16.28% �A�� 2005 �~�F���A�p 28.36% �F�Ӷi�f�̦s�� 1993 �~�Ȧ� 1.43% �A����v�~�W�ɡA�� 2005 �~�� 11% �C���[�b�j���譱�A�j����x�W���T���̦s�� 1993 �~�� 7.71% �A����X�~�w�C�k�ɡA�� 1996 �~���̰� 8.21% �A�H��K�C�~�U���A�� 2005 �~��֦� 5.37% �A�� 1993 �~���٤֡C�Ѧ���ܡA�⩤�T���ۤ��̦s�׳v�������A�x�W��j�����������~�P�����̿�C

����Ө��A�⩤�g�T�o�i�����p�P�ͶաA�D�n�i�k�Ǭ��U�C�X�I�G�] 1 �^ �⩤�T���`�B�e�{���t�W�� �F�] 2 �^�⩤�T������~���ɡF�] 3 �^�x�W�ﳰ�T�����t�����k�ɡF�] 4 �^ �⩤�T���`�̦s�׳v������ �F�] 5 �^�x�W��j���̦s�פ��_�W�ɡF�] 6 �^�j����x�W�̦s�׳����֡F�] 7 �^�x��e�j���~������C�C

�� 2 1993 �� 2005 �~ �⩤�T���ۤ��̦s��

�~�� |

�x�W��j�����̦s�� (%) |

�j����x�W���̦s�� (%) |

�X�f |

�i�f |

�`�T�� |

�X�f |

�i�f |

�`�T�� |

1993 |

16.28 |

1.43 |

9.24 |

1.20 |

13.46 |

7.71 |

1994 |

16.99 |

2.17 |

9.93 |

1.54 |

13.85 |

7.55 |

1995 |

17.15 |

2.97 |

10.36 |

2.08 |

14.71 |

8.02 |

1996 |

17.63 |

2.97 |

10.79 |

2.03 |

14.93 |

8.21 |

1997 |

18.08 |

3.41 |

11.03 |

2.14 |

15.77 |

8.11 |

1998 |

17.62 |

3.91 |

11.00 |

2.24 |

14.16 |

7.39 |

1999 |

17.22 |

4.07 |

11.00 |

2.32 |

12.86 |

7.16 |

2000 |

16.46 |

4.42 |

10.67 |

2.49 |

11.18 |

6.60 |

2001 |

19.05 |

5.47 |

12.79 |

2.22 |

9.88 |

5.88 |

2002 |

23.30 |

7.04 |

15.89 |

2.45 |

10.68 |

6.36 |

2003 |

25.43 |

8.61 |

17.70 |

2.51 |

9.28 |

5.79 |

2004 |

26.83 |

9.95 |

18.72 |

2.83 |

8.72 |

5.69 |

2005 |

28.36 |

11.0 |

20.04 |

2.64 |

8.53 |

5.37 |

2006* |

27.93 |

11.88 |

20.21 |

2.66 |

8.02 |

5.11 |

* 2006 �~�̦s�ƭȬ� 1 ��� 8 ��A�ӥx�W��j���̦s�פ���ƫY�ھڥx�W��F�|���e�|������ȡC

��ƨӷ��G �� �x�W�襤��j���T���e�ڥ~�T���� �� �B �� ����j����x�W�T���e����j���~�T���� ��, �⩤�g�ٲέp��� , �� 165 �� , http://www.mac.gov.tw/big5/statistic/em/165/8.pd f �B http://www.mac.gov.tw/big5/statistic/em/165/9.pdf �C

�T�B�x�ӭu�j�����{�p�P�Ͷ�

�x�ӭu������i�������T�Ӷ��q�G�]�@�^ 1997 �~�H�e�A��겣�~�h���ҤO�K�����[�u�K���s�y�~�A�p���~�B�s�c�B����B��´�B����F�]�G�^�q 1998 �~�� 2001 �~�A�x�ӧ�겣�~�H�q�l�B��T�B�q�T���D������~�F�]�T�^ 2002 �~�H��A�⩤�[�J�@�T��´��A����[�t�}���A�x����H��갪����~�ΪA�ȷ~���D�C�x�W���~�u�j�����{�p�M�Ͷեi�k�Ǭ��G�]�@�^��꭫�ߤj���ơF�]�G�^���Ҧ����a�ơF�]�T�^��겣�~���ޤơF�]�|�^���ϰ�_�X�ơF�]���^���D��s�E�ơF�]���^���u�Φ��h���ơF�]�C�^���~�n���[�t�ơF�]�K�^��o���ߥ~���ơC�H�W���ط��z�p�U�G

�]�@�^��꭫�ߤj����

�j���O�x�ӧ��̦h���a��C�x�ӹ�~������ꪺ���~���c�b 1990 �~�M 2000 �~�e��o�ͭ��j�ܤơC�x�ӹ�~�������j��l�� 20 �@�� 70 �~�N�A�ƶq�ܤ֡A�H���o�۵M�귽�ΦU�إͲ�����Ƭ��D�C 80 �~�N���W�ҩ����X�j�A�H�DzΪ��ҰʱK�������~�~�����D�C�i�J 90 �~�N�A�H��T�q�l���~���N����������~���x��_�A��~������ꤺ�e�]���t�ɦV�q�O�q�l�����~�C 1991 �~�A�q�O�q�l�����~�e�x�ӧ��j���`�B�F 18% �A�W�L��´�~�� 16% �A�W�C�]���C���~�A�x�ӹ�~�������]�t��j���������^�� 18.3 �������A�����W�L�ꤺ�~�Ӫ�����ꪺ 17.8 �������C��� 90 �~�N�A�x�W�H�q�O�q�l�����~���N��������ޡB�����[�Ȳ��~���o�ֳt�o�i�C�q�O�q�l�����~�w�g�����x�W�a�Ϲ�~������ꪺ�����W���~�C

��~�ӡA�x�W������~�����C�N�u�����A�n���i���j�����A���_�ಾ�Ͳ���a�A�X�j�b���~���Ͳ��A�q�ӱȰ_�t�@�i�x�ӧ�갪��C 2003 �~�x�Ӧb�j����ꪺ���B�e�x�Ӧb�x�W��~��ꪺ 50% �H�W�A 2004 �~��w������ 60% �A�ӥB�o�@����ٱN�W���C�x�Ӧb�j���Ϊ��T���a�ϧ���`�B���_�a�W���A�D�X�x�ӧ������b�ɷšA�åX�{�s���S�I�C

�{���q�x�W������~���~���j���ͶեD�n���{����ʹq�ܡB�Ʀ�۾��B��T�a�q�����~���_�V�j���ಾ�A�n��B�����H�ιq�l�Ӱȵ���~���o�i���t�C���q���ΩP��]�ƻP�s�t��M�ק��[�֥~�A�x�W�b����t�Ӥ]��}�F������A�ɯɨ�j�����]�t�C�]�A�����ڡB�����O�q�l�B�p�q�D�ƦܡA IC �s�Y�@�x�n�q�]�n�����p�ι�I�b�j�������p�e�C�I�ܥثe�A�x�W����t�Ӥw���@�b�H�W��j�����C

�]�G�^���Ҧ����a��

�j���x�ӥ��~���a���Ͷդ�q����C�x�ӧ��Ҧ��L�h�� �� �x�W����B�j���Ͳ��B����X�f �� ���DzΤ覡�A�ثe���v���ର �� �j������B�j���Ͳ��B�j���Ͳ��]�P��^ �� ���s�Ҧ��C

�b�j����ꪺ�x�W����t�ӥͲ��һݭn���b���~�B�s�D��έ���Ʀ��v�� �� �N�a���� �� ���ͶաC�x�Ӧb�j�����]�t��A���]�������E�P�v�����ݭn�A�V�ӶV�h�a�Ĩ���ƨ������a�ƪ������A�H���C���~�Ͳ������C���M�x�W���O�j���X����~�Ͳ��һݭ�Ʃιs�եD�n�����a�A���O�A�x�ӹ�x�W����Ʃιs�������̿�׳v�~�U���C�ר�O����ޥ��~�ѷ��a���ѩһݭ�ƪ��w�W�L��x�W���̿�C�x�W�q�l�s����t�ӧ�ꤺ�a�D�n�����b�ثn�εتF��a�C�䤤�A�`�`�B�F��B�f�{�B�s�{�B���s���ثn�@�a���� 65% ���t�ӡF�W���B���s�CĬ�{�A�d���B�ũw���تF�@�a���� 30% �t�ӡA���W�ҳ��b����W�����C�x�W����ޥ��~�Ͳ���Ʒ��a�ƪ��ͶնV�ӶV�j�A�æ����x�Ӧb�j���g��M�o�i�����~�����n�������@�C

�V�ӶV�h�� �x�� ���F���C���~��B�����A�H���ɥ����v���O�A���F �Ͳ��һݪ��s�D��έ�Ƴv�����a�� �~�A�٥]�A��F�z�H�����a�ơB���~�P�⥫�����a�ơB�Ͳ�����ƨ������a�ƩM���~����w�����a�Ƶ��{�H�C���ӥx�W���~�b�j���Ͳ��B�z�B�P�ⵥ�譱�����a���ͶձN�|�����C

�]�T�^��겣�~���ޤ�

�x�ӧ�겣�~���I�°��s�N���~�ಾ�A�x�ӧ�굲�c�ͦV�X�z�A������v�M�i���v���C�����ܡA�����u�]���T���w�a�ϧ�ꪺ�x�ӥH�s�y�~���D�A�Y�ϧ��q�������s�N���~�A�]�H�Ͳ��t���U�岣�~���D�C�ڽլd�A�ثe�x�ӧ��q�DzΪ��s�c�~�B����~�B�s��~�B���~�~���V�۪o�Ƥu�B��K����B�q�l����B�q�T�B���O��������~�o�i�C

�ھڹ� 2 �B�� 3 �ƾڻ����A 1991 �~�� 2005 �~�x�ӧ���~�D�n���G�� �q���q�H�ε�ť�q�l���~�s�y�~�B���ݰu�~�Ϊ��ݻs�~�s�y�~�B�ƾǧ��ƤΤƾǫ~�s�y�~�B�D�����q���s�~�s�y�~�B��K�������������������s�y�~���A �����B�̧Ǭ� 58.28 �������]�e�`���B 12.33% �^�B 38.52 �������]�e�`���B 8.15% �^�B 31.47 �������]�e�`���B 6.66% �^�B 23.24 �������]�e�`���B 4.92% �^�B 13.16 �������]�e�`���B 2.85% �^�C�Y�P 2006 �~ 1 �� 8 ��x�ӹ�j������~�O�۸��A�h�o�{ �q���q�H�ε�ť�q�l���~�s�y�~�P ��K�������������������s�y�~ �D�ɸ��h�A��̩M�ѭ���� 15.18% ������ 25.54% �C

�� 2 1991 �� 2005 �~�x�ӹ�j������~�O��

���G�� 2006 �~ 5 ��ĥβĤK���q����~�зǤ����C

��ƨӷ� :�� �x�ӹ�j�����έp�w�w��~�O �� �A�⩤�g�ٲέp����A�� 165 ���A

http://www.mac.gov.tw/big5/statistic/em/165/12.pdf �C

�� 3 2006 �~ 1 ��� 8 ��x�ӹ�j������~�O��

��ƨӷ��G�P�� 2 �C

�]�|�^���ϰ�_�X��

�۲Ĥ@�ӥx����~ �� �T�w�� �� �� 1983 �~�b�H�����ߨ����A�x�ӧ��j�������{�A�q�ҤO�K�����V����B�N�K�����o�i�A�����q�s�y�~�V�A�ȷ~�X�j�A���a��q�u���V�����B�价�a�ϩ����C�̪�X�~�A�x�Ө�j������~��í�o�i�A�����T���w�����x�W�q�l�~�t�Ӷ�����ꪺ�����a�ϡC

�x�Ө�j����ꪺ�a�Ϥ��G�A�b�⩤�[�J WTO ��G�B�T�~�Ӳ��ͩ��㪺�ܤơA�X�{�F�_�X���ͶաC�x�W������~��j�����a�ϡA�q�L�h�H�ثn�u���a�ϡA�D�n�O�F�𬰤��ߪ��]���T���w�a�ϡA�v���_�X�ܵتF�u���a�ϡA�ñN�i�@�B�V������W�g�ٰ�_���X�i�C�b�Ϧ����u�ժ��@�ΤU�A�����T���w�a�Ϧb�J�@�ᨳ�t�D�~�x�ӧ�ꪺ�̶����a�ϡA�H�W�������ߡAĬ�n�B���_�����l�������T���w�A�]�AĬ�{�B�L���B�`�{�A�C�{�B��i���a�C��X�~���q�l��T���~���D�n�����b�o�Ǧa�ϡA�e 80% �H�W�C�x�W�q�l��T�t�ӱN�Ͳ����I�V�_�X�i�A���F�X�R����A�n���O�i�����쪺�����G���A�H���ɥ��~�v���O�A�i�ӷm���j���P���y�����C

�ثe�A�x�Ӧb�j������꭫�I�D�n�����b������A�]�A�q�H�B�q�l�A�q���B�n��B���������~�C�䤤�A�ιq�l�q�H�]�ƻs�y�C�q�����Ͷ��[���A���ӥx�W����t�ӹ�j�������A�N�b���j���u���~�Y���Φa�a����¦�W�A�i�@�B�ѪF�V��B�Ѫu���V������g�A�Φ� �� �M�a�}�� �� �������o�i�槽�C

�x�ӥثe�b�����T���w�a�ϰΦ��F�H������~�D�ɡA�H�Dzβ��~�t�M�����~�G���A�g�٤W�s�E������q�Y��C�b�W�����ϪQ�����I�س]�L�{�����x�n�q���q�~�A�D�n���x���m�@�p���W�����O�B�����a�����t�CĬ�{�B���s�a�ϥثe�O�x�W������~�A�S�O�O���O���q���Ͳ������I�ϰ�A�ꤺ�ҿפ@�u�P�G�u�����O���q���Ͳ��t�ӡA�X�G�������bĬ�{�a�ϳ]�t�Ͳ��A�]�A���_�B�j���B�ئt���b���s�B�d���إߤF�Ͳ��t�C�L���]�H��Ĭ�{�a�Ϫ��o�i�A���������x�Ӫ���ܦa�ϡC����������~�p�^�~�F�q�����q�]�}�l�N�o�i���I�V�F����F�n�ʦa�ϡC�C�{�����x�Ӧb�W���a�Ϫ������a�ϡA�D�n�l�ޤF�@�Ǹ����n���Ͳ����~�A�����b����ʸ˴��ռt���i�n�h�N�j�j�����C�{�a�ϥx�Ӫ��N�h���C

�]���^���D��s�E��

�x�ӧ��V�j���ơB���ΤƤ�V�o�i�A�s�E��������F�j�M�סB�j���~�H�ΤW�����q�����x�ӧ�ꪺ�D��C�H�F�𬰨ҡA���� 800 �a�q����T���~�s�E�b���A�Φ��F�H�M�~�Ƥ��u����¦�B�W���U�岣�~�۵��X�����㲣�~��C�x�F�q�l�i�x�F��A�a�ʤF�x�W 22 �a���p���~��i���C�ڲέp�]�A�q���D���O�B���˾��B��ܾ��B�ƹ����b�����x�W�Ͳ����~�A�w�g��Ͳ���a�ಾ��j���C���֥x����~�b�j�����Ͳ��W�Ҥw�g�W�L�x�W�C

���M�x�W���O�j�h�ƥx�Ӹ���իפ��ߡA���Ͳ��B��P�B��o���譱���w�v���X�i��j���C�ثe���T�����ǥx�ӤW���U�岣�~���s�E�����A�v�B��y�X�F�۹粒�㪺�h�����~��A�䤤�D�n�H�ע�Ψ䥦�q�l�q�����~���D�C�b�x�ӧ��a����Ĭ���s�A�ثe�� 2100 �h�a�x����~�A�䤤 600 �h�a���ע���~�A�`���e�x�Ӧb���s����`�B�@�b�H�W�A���~����ơC�� 2003 �~�l�A���s�x����~�b���O���q���B����B�q����������M�X�f�q�w�D�~�@�ɫe�C�A�óv�B�����@�ɪ����ʤ��ߡC�ڷ��a�x���١A����@�a�q��������~ 92% ���s����b�b�p�ɥH���N�i�H��{�t�M�ѵ����C�����T���w���x����~���v���Φ��}�ʪ����~���u�G���A�ӥB�ٱN�~���x�ӧ��j�������I�ϰ�C �@�ӥH�ꥻ�K�������~�����ߪ����n���עⲣ�~��o�B�Ͳ���a�M���y���v�T���X�f��a���b���t�Φ��C

�x�Ӧb�����T���w���s�E�A�U���F�����T���w�{�N�s�y�~��a���[�t�Φ��C�x�ꪺ���s�N�M�׳v���W�h�A�Ͳ����c�v����V���šC�åB�b�ϰ줺�Φ��F�@��㦳���~���E�S�x�����s�N���~��a�C�o�@�Ͷժ��v���Φ��A���վ�P���������T���w������~���{�굲�c���ۭ��n�����ʧ@�ΡC

�] �� �^ ���u���h����

�{���q�⩤����귽�ѳ�V�ର���V�A�Ѷ������V�����A����~������B�N�B�H�~���귽����o��s�諸��y�C ���@���l�ޥx�ӭu�j�����A�Ĩ��h���D�B�h���u�f�F���A�i�����~�w�ѶDzβ��~�ର������~�C�{���q�x�W ��T ���~�ɯɭu�j���]�t�Ͳ��A �\�h�j����ޥ��~�v����_�ʡB�W�����@����ެ�o��a�C�H �⩤�n�鲣�~���ҡA�ھڸ굦�|���լd�A�ثe�x�W�b�j���o�i�n�骺�~�̦� 100 �l�a�A�䤤�H���֡B�^�~�F���~�̳W�ҳ̤j�A�⩤�X�@�h�H�x�W�t�d�W��}�o�Φ�P�A�{���]�p�h�e�Ѥj���N�u�A�æh���p���n��}�o���D�C �{���⩤�n��~�̪��X�@�Ҧ��i�������ءA�]�A�G �]�@�^ �b�j���]�߬�o��a�Ωe�U���a�~�̶}�o�F�]�G�^�P�j���~�̦X�@�إ߾P��D�F�]�T�^����X�@�}�o�Ωӱ����ءF�]�|�^�@�P���ߦX����~�F�]���^���X�@�����Y�C �]���A �x�W�P�j���b�ϰ첣�~���u���A�w�q�DzΪ��������u���ܬ��������u�A�⩤��T���~�X�@�W�O���ɤj���v���A����R�������u�P�X�@�A�N�[�t�U�۬���~�����c�վ�P�o�i�C ���ӥx�W�Ǫ̰�����x�W�D�n�q�l��T�~�b�x�W�P�j���a�Ϫ��Ͳ��G�������s�o�{�A�q�l��T�~�b�⩤�����~���u�槽�A�J�s�b�������u�A�]�s�b�������u���{�H�C�o�دS�������~���u�槽���Φ��A�ëD�]�H���D�[���]�p�Τz�w�A�ӬO�]�S�������~�����A�b�����O�q���D�ɤU�ҳy���C

�i�J�@�T��´��A �����~�Υ~�겣�~�w���_��J�A�w ��⩤���~�y�����j�����C�]���A ����i�b���f���Q����¦�W�A�إ߫س]�ʪ��X�@���A�ӫD�}�a�ʪ���ܥ��A �[�j���貣�~�N�P���P�X�@�A �αĨ������p���A�i�ӫإߦh�� �����~���u�X�@��t �C�⩤������~��T��y�s�b���פ��ɩʡA�ھڨ⩤��~�Ӱ�����~��y���Τ��t�ܡA�i�k�Ǧ��G�]�@�^�ѳ�V�ѳX�o�i�����V���ӡF�]�G�^�ѤH����y�X�j��h�اΦ��X�@�F�]�T�^�ѥ�����y�t�ܬ��x�詹�ӡF�]�|�^�Ѥּƥ�y�W�[��j�q��y�C���b�������H��¦���������إߡA�F�v��ê�|���ư��e�A�⩤����ޥ�y�K�L�k�����i�}�C

�]�C�^�x��n���[�t��

�⩤�F���v�۵o�i������~���ڡA�M�ӥ��ӵo�i�Ͷդ��@�O�A�x�W����~�n���N�[�t�ơA���]�i�k�Ǭ��j�����ԤO�P�x�W�����O�C�b�j���ԤO�譱�A���@�A�ױ��ʴ�|�u�f��סA�H���y�n��]�p�B�b����P�n��q���������~�̫e���j�����C 2005 �~ 8 �뤤�@��a�|���`���G �� �|����K�z��k�]�զ�^ �� �A�æ� 10 �� 1 ��}�l�I�檺�C�b���@��k�U�A�n��]�p�B�b����P�n��q������o�i���ɦ��|����K�C���@�x��ź٦��|����K�z��k���j�����n���o�Υb����q���]�p���~�Ҩɦ����|����K�N�j�ƻP�K�Q�C�b��K�|�z���W�A��k�N��K�|�����������ƮשM�����������C�Ʈ�������K�|�O���k�W�����w�A�ǵ|�H�u�n�F���������A�V�D�|�Ⱦ����ӳ�������ƳƮקY�i�C��������K�|�O���q�`�N�q�W�ݭn�Ӯf�媺��K�|�C�w��ݭn�f�媺��K���ءA��k���]���T�W�w�ɭ��A�Y�K�Ѭٯŵ|�Ⱦ����t�d�f�媺�A�����b���Q�Ӥu�@�餺�@�X�f��M�w�C��k�äj�T�W�[�ǵ|�H���K�Q�A�¦������k�W���A�p�G�ǵ|�H���K�|���ػP�D��K�|���ؤ�����O�ֺ�ήֺ⤣�M���A���o�ɨ���K�|�u�f�F���C����k�h�ѵ|�Ⱦ������X�z��k�֩w�C���~�A�ǵ|�H�hú�|�ڥB���ݭn�|�Ⱦ����f��ΨS���W�L�ӽд������A�i�H�h�٦hú���|�ڡC�ܩ�b�x�~�ө����ߪ����~�ұo�|��K���f����A��k���S�O�Y�X�n��o�i���~�οn��q���]�p���~�ұo�|�u�f���ءC

�䦸�A �j�����e�j�������B�C�G���g�a�M�Ұʦ����A�A�[�W�ĸ껤�]�A��x�W������~���ϧl�����ե��X�j�C 2005 �~ 9 �� 7 �� ���@��x��P �� ��a�}�o�Ȧ� �� ñ�p �� ����䴩�x�W�P�M�����~�o�i�}�o�ʪ��ĦX�@��ij �� �A���x����~���ѤT�ʻ����H�����]���@�d�G�ʻ��x���^�}�o�ʶU�ڡA�X�@�������~�A�ñN�����p�����μW�[�B�סA�U���B�פ]�S���W���C�ӽпĸꪺ�x�Ӥ����O�x����~��|�|���F�ӽпĸꪺ�x����~�A�H��a���j��¦�س]�B���s�N���~���u���C�����L���ܡA�o���z�L��a�}�o�Ȧ�P��x��ñ�p���}�o�ʪ��ĦX�@��w�A�N�O�[�j���x�ӪA�ȡA�i�@�B�ѨM�x����~���ĸ���D�C

��X�~�ӡA�ѩ�ڬ���a�Τ饻�B�n�������~�j�|�i�J�j�������A�[�W�j�����g���~��q�_���A�x���v���u�ճv���U�ơA�ר䤤�p���~���{����ʥF�A�L�k�p�P�~����~�o�����Ȧ檺����A�ĸ���o�x���C�������@���ѥx�ӿĸꪺ�D�A�v�T�h����j�A�x�Ӥ��ᤣ���u�̿�x�W���Ȧ�ĸ�A��N���~���ձN����j�����]�C

�]�K�^��o���ߥ~����

�̪�o�X�~���V�ӶV�h���x�ӥ��~�N��o���ߡB�B�礤�ߦV�j���E���C�H IT ���~���N�����x�W���s����~�ɯɦb�W���BĬ�{�B�L�����a�]�m��o���ߡC�q�q�l��T�t�ӥ~�����جݡA�N�����װ������~�Ͳ���a���~���A�D�n�O�H���C�Ͳ��������v����q�F�N�����קC�B���a��o�H�O���v���u�ժ����~�Ͳ���a���~���A�D�n�O�X���G�����Ҽ{�C�{���x�W����ޥ��~����o��a���[�t�V�j���ಾ�A�p���F�B���_�B�j���B�ب��B�s�F������ޥ��~�ɯɦb�j���w�]��o���ߡB IC �]�p���ߤγn��o�i��a�D�Q�Τj���n�鰪�ŤH�~�A�}�o�]�p�s���~�C �� IT ���~�s�]��o���ߥ~�A�x�W�T���j�t���A���x�W�F����ֹ�T���u�~��o�u�f���F���վ�A�v���P���~�X�@�٦�ɯɨ�j���]�߬�o���I�C�Ҧp�A�ζ��T���P�饻�鲣�T���X�@�b�s�{�F���鲣�t���߬�o���ߡF���P�饻�ץЦb�n���P�@�T���ΦX�@���ج�o���ߡF���بT�����q�b�֫ا�ꪺ�F�n�T�����q�]�p�e��� 1 �����H�����]�߬�o���ߡF�x�W�֯S���M�T�����q�P�j�����F�T�����q�b���y�]�߬�o���ߡC

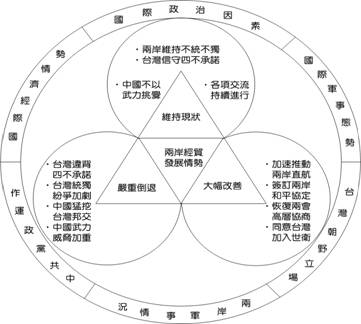

�|�B�⩤�g�T�o�i���i��

�v�T���Ө⩤�g�T�o�i���զ��\�h���T�w�]���A�ھڹ� 4 ���R�A�b��ڦ]���譱�]�A�G��ڸg�ٱ��աB��ڬF�v�]���B��ڭx�ƺA�յ��A�ר�O�����⩤���߳��C�b�⩤�]���譱�A�D�n���⩤�x�� [ ���p�B���@�ҬF�B�@�P�x�W�³��߳����C���Ө⩤�g�T�o�i���զ��T�إi��G�] 1 �^�Y���˰h�F�] 2 �^�����{���F�] 3 �^�j�T�ﵽ�C�����A�Y�O�x�W���F�����H�I�|���ӿա] �Y���|�ť��W�ߡA���|���긹�A���|���ʨ��פJ�ˡA���|���ʧ��ܲ{�������� �^�B�x�W�����οW�ɪ��[�@�A�Τ���r���x�W����A���O�����x�Z�O�¯٥[���A�o�Ǧ]�����|�P�Ϩ⩤�g�T���Y�Y���˰h�C�䦸�A���p�⩤�������Τ��W�A�x�W�H�u�|���ӿաA�Ӥ��ꤣ�H�Z�O�D�]�A�h�⩤�g�T���Y�����{���A�U����y�����i��C�̫�A�խY�⩤�F���[�t���ʨ⩤����Bñ�q�⩤�M����w�B��_��|���h��ӡB�ΦP�N�x�W�[�J�@�ɽåͲ�´�A�p���⩤�g�T���Y�w�i�j�T�ﵽ�C�Ȧ����G�A�^�H�ۼ��I�~�⩤��ɤH�����Y���˰h���~�A�������{�����D�]�Ѩ��� 5 �^�A�¤j�T�ﵽ�����e�i�A�y�ֲ��h���⩤�H���C�M�ӡA�{���q�U��̮�����ߪ��O����}��⩤����C

�o�Ǧ~�b�x�~�ӭn�D�x�W�F���ﵽ�⩤���Y�A�[�t���ʪ��誺�I�n�����p�\�A�ר�̪�b�~�~�ӹ�x�W�F����𤣶}��⩤���誺�����λy�]�@����@�� �� �Y�F �� �A�p�� 3 �ҦC�C�p�b�x������ӷ|�P�ڬw�ӦU�۵o�����ե֮ѻP�ť֮ѧ��j�P�a�I�~�F�����i��⩤�T�q�A�_�h�x�W�N�ॢ�v���O�A���ɱN�|����h�~�Ӱh�X�����C�H�b�x�ڬw�ӷ|���ҡA 2005 �~�y�� 15 �ӷ|���A�I�� 2006 �~ 10 ���A�S���h 33 �ӷ|���C�������A�����~�A�� 48 �a�ڰӧ����h�X�x�W�����A��b�j�����_�ʡB�W�������ꭺ���]���I�C�䦸�A 2006 �~�x�W���g�ټW���v�����e�@�~���ΡA�����ȱN�q���Ȭw�|�p�s���y�A�b�Ȭw 11 �ӷs���g���餤�]�O�˼ƲĤ@�C���ְ�ڸg�ٹw�����c���ܡA 2007 �~���x�W�g�ټW���v���M�N�O�Ȭw�|�p�s�����C�A�̡A�ѩ�x�W�F�����[���බ�����~�ɤ����ߦ���}��⩤����A�P�ϰ�����f�d�˨��q�b���y�ƦW�`�`�Ѱh�C �q 1999 �~�@�ɱƦW�ĤT�A�Ȧ���B�s�[�Y�F���ᳰ��Q����y�s�B�W���B�`�`��W�V�A�^�ܲĤ��A�b���y�e�G�Q�j��f���~�W�v�ƦW���w���˼ƲĤG �C �ھڰ�����ȧ��έp�A������ 2006 �~ 10 ��f�d�˨��q�� 82.32 �U TEU �] 20 �`�f�d�^�A�� 2005 �~�P������ 5.35% �F�֭p 2006 �~�e�Q��f�d�˨��q 808.79 �U TEU �A���h�~�P������ 2.15% �C�����y�g�٦������t�סA�������L������f�d�˨��q�������A�䤤 �ڬw �Ĥ@�j����S����A���y�ƦW�ĤC�A�ѩ� 2006 ���F�ڬw�u�d�q�j�W�A�����v����j�A���ƦW�Ĥ������䪺�¯٤j�W�C �⩤�A���q��A�����䪺���y�ƦW�i���ٷ|�A���U���A�Ѧ��i���A���ʨ⩤���褧���n�ʻP�����ʡC

�� 4 ���Ө⩤�g�T�o�i���չ�

�� 5 �⩤�}�ʤ������Y��

�� 3 ��b�~�Ӧb�x�~�ӹ�x�W�F�������}�褧�ب�

�� �� |

�� �� |

�� �X |

�D �n �� �e |

��ƨӷ� |

����b�x��|�x�_��ƳB�B�����d�� |

2006 �~ 11 �� 21 �� |

�b����ӷ|�H �� ���U���x���Y�� �� �� �� ���D�t�� |

�x�B���n�b 2007 �~ 6 �멳ñ���ۥѶT����w�] FTA �^�A���۷��j�C���L�A�p�G�⩤�F�����t�ͧP�B�}��A�N���U�����x�B����ñ FTA ���i��ʡC |

�g�٤�� 2006/11/22 |

�x�_����ӷ|�|�����ˡB������Q�z�x�B�ڬw�ӷ|����������w |

2006 �~ 10 �� 31 �� |

�g�ٳ������綩�V ���� �ӷ|�P�ڬw�ӷ|�žɲ��~�o�i�M�� |

�~�ӳ����`��ij�D������⩤���Y�����}��A�Ʊ�⩤�T�����`�ơC

�~�Ө��°����j ��� �p�e���i�S���⩤����C�����w���X�A�P�i�⩤�T�����`�ơA�åB��ì���g�����X�����~�o�i�M�ץ��C�J�⩤�F���F���ˤ]�P�����ߨ⩤���Y�C |

�u�Ӯɳ� 2006/11/1 |

�ڬw�ӷ|�z�ƪ����ǡB����������w�@�P�o�� |

2006 �~ 10 �� 27 �� |

�ڬw�ӷ|�] ECCT �^�o���~���ť֮� �� ����{��G�⩤�g�����Y���`�� �� |

����x�W�F�����@�����⩤�����A�۸��Ȭw��L��a�A�x�W�w�g�����ॢ�v���O�A�Ʊ�ྨ�t�b�T�q�B���~���W���M�i�f�ӫ~����譱���Ҭ�}�C |

�p�X��

2006/10/27 |

�x�W����ӷ|�|�����ˡB������Q�z�x���H |

2006 �~ 9 �� 4 �� |

�|����F�|��Ĭ�s�� |

����ӷ|�@���I�~�x�W�n�}��⩤�T�q�A�h�����F�N������A�o�{���M���S���T���A�ҥH����ӷ|�~�|�b�����Z���W�������T���C

���}��⩤�T�q�o��ij�D�A�x�W���o�U�[�A���|�U�֡A�����U�p�C |

��ĺ�

2006/9/5 |

����ӷ|�|�����ˡ] Tom Johnson �^ |

2006 �~ 5 �� 30 �� |

����ӷ| ��2006 �x�W�ե֮� �� |

���}��A���ެF���p����P�x�W���a�z��m�M�y������u�աA��~�Өӻ��A�ڥ����㻡�A�O�F�⩤�����H�f�ۥѩ��ӡA�~�O�x�W�����ӥ[�J�j���ذϰ�g�ٰ骺����C

���誺����A�N�i�гy���B���B�x���TĹ�����F����i�H���x�W��^�o�i�u�աA��x�W�g�ٵo�i�������įq�C |

�u�Ӯɳ�

2006/5/30 |

�ثe�⩤����|�P����|���L�k��_����}�ʤ��ʼҦ��A�]�Ӽv�T���L��y���ʦ��ı��i�A���F�Ϩ⩤�g�T���Y�§�}�ʵo�i��V�A�⩤���H���ۤ��f���Q�A�X�h��Q�A���h��`���{���A�����_�⩤�U�h�Ū����q�Ψ�ӡA�b�@�k�W�i �� �@���U���n�ӻ{�B�G������ݥ[�t�B�T�����}����Ĺ�B�|����w�nñ�q �� �A�����O�ԭz�p�U�G

�]�@�^�@���U���n�ӻ{

���� �� �@�Ӥ��� �� ����ij���D�A�O�⩤�F���{���q�b��ӹL�{�D�P�s�����̤j��ê�C�����ɪ̭Y�� �� �@�Ӥ��� �� �ɩw�����إ���Τ��ؤH���@�M��A�i�Q�Ӫ�����L�k��o��誺�{�P�C�̥ثe�����զӨ��A���觡���i��b�D�v���D�W���B�A���@���h���h������ �� �u���x�W�����u���b��ʦ^�� �� �@�Ӥ��� ' ��h���߳��W�ӡA���A�b��ڤW�s�y �� ��Ӥ��� ' �B �� �@���@�x ' ���������ʤ~���_�⩤�ӽͳгy����������M�A�y����^ �� �C�]���A�����F�Ѧb�x�W�|���襤�@�ҿ� �� �@�Ӥ��� �� ��h����^���e�A�u�����⩤���Y�������j��}�C

�b�⩤���Y���c���ܡA�P���@��x�F����դ��ܪ����p�U�A�u�n������ �� �@�Ӥ��� �� �����D���o��B�@�ѡA�K��g�Ѧh���y�A�X�j���H���ڰ�C�ҥH �� �@�Ӥ��� �� �����[�{���q�i�U�۪��z�A���⩤��ɪ̨������`�N�A�קK�ް_���誺�ü{�A�ܩӲΤ@�����ꤺ�[�A�i������N�ӰӰQ�M�w�C

�Τ@�����O�������A�����ݭn�ܤj���@�P���z�A�~��Ƹѩ������[���P���O�A�p��ϩ�����ߩ�x�W���o�i�ؼЬO�@�ӲΤ@����a�A�ӫD�@�ӿW�ߪ���a�F�t�@�譱�A�S��ϥx�W�a�ϦP�M�w�ߩ������ӽͧP�A�O�ŦX�⩤����H���@�P�Q�q�A�ӫD�X��G�d�T�ʸU�P�M�A�T��O�ݭn�⩤��ɪ̥R������⩤�H�������n�θ۷N�P���N���}�ʤ��ʡC

�]�G�^�G������ݥ[�t

�⩤���覭��}��O���j�h�ƥ��~�B�����H�Υ~�өҴ��檺�ơC�ثe�⩤���w�i��K�`�]������A�x�W�F��ê��F�v�Ҷq�A���L�k�}��A�P�ϥ~�ӳ���X���C�⩤���g�T��y�X�@�A�O�ثe�H�Υ��Ө⩤�o�i���D�b�A���O�ŦX�⩤�H�����Q�q�C����x�W�g�ٵo�i���I�J�H�ȤӹB�w���߬��D�A�B���N�j�������ӹB�w���ߤ����a�A�⩤�g�T���[�j�ΤT�q���[�t�O���M���ͶաC�N���Ө⩤������ӡB�f���B��B�g�٧Q�q�B��B�Q�q���g�ٮįq�O�i�[���A���P�i�⩤�����g�T��y�P�[�t����i��q��C

���Ө⩤����Y�n�F���A�����n��}�ثe���~�V�A���n���ȬO�³��F�ҩM�ѡA���E�@�ѡA�䦸�A�ƸѨ⩤�ķN�A��y�z�ʤS�M�����⩤���Y�A���M�W�z���ȨëD���ơC�ѩ�⩤����A�ά۷��h�����h���A�������ŦX����i��������h�P�n��A�`�Ǻ��i�����q���ʡA�p�� 6 �ҥܡA�����A�����ӭn���`�|�j��h�G�Y�] 1 �^���A�ΰ�a�D�v�F�] 2 �^���v�O���������F�] 3 �^�e���v����ӡF�] 4 �^����Q�q���T�O�C�P�ɭn�ŦX��I���誺���M����A�Y�⩤���Y�ﵽ�B�إߤ��H��¦�A�H�Χ���w���t�M���I�C�M��A�̪���T���q�ס]�dzơB��ӡB���^�`�DZ��ʡC

�ƹ�W�A�⩤������ʹL�{���A�B�B�R���۬F�v���O�A������ʤ��H�A�[�W�������ꤺ�]���P��ڦ]������v�T�A�]���⩤������H�ҰʡA�⩤���V�������N�D�u������F���C�p�� 7 �ҥܡA�b�U�۰ꤺ�]���P��ڦ]���ۤ��v�T�U�A�⩤����A�θg�١B���|�B�w���P�F�v���h���A�M�ӬF�v�h���~��D�ɤO�q�C�������X�j�J�����B�@�Ҧ��G�K�`�]������B�����]������H�γf�B�]������A������ʫȹB�]���`��ơB�ȹB�]�����`�ơA�Ʀܳf�B�]���K���ơA�̫�F��⩤��������C

�]�T�^�T�����}�ЦhĹ

�W�� �� �p�T���]�D���B�����B�H���^ �� ���g���[���ȹC����ϡA�}�P�Ů������A���@��I �� ��K�g�T���Y�w�� �� �] Closer Economic Partnership Arrangement �A CEPA �^�A���ȲŦX����������Ϯ�l����ij�N�����W�� �� �@�������� �� �A��x�W���q�F�g�������֡A�����Ө��A�i�q�p�ϰ�g�T��X�A�X�Ψ�⩤�g�T��X�A�����Q�Ӥ��Τ@�C�Ӫ����P�H���i�H�D�����v�]�]�ˡ^�A�]���y��~�g�٦����̧֪��a�ϬO�D���A�q 2002 �~�� 2005 �~�A�D�������g�٦����v���O�O 10.1% �B 14.2% �B 28.3% �� 6.7% �A�|�~�����Ʀr�O 14.8% �A�@����p�D�� 2006 �~�g�٦����i�F 8% �A 2005 �~���H�� GDP �F�G�U�|�d�h�����C�o�����Z�A��j���B�s�[�Y�B����B�x�W���n�C���ҩP���A�D���g�٥D�n�a�ȹC�B�[���P�ի��C�ѩ�j���u��D�ȹC����v�B��e�A�A�[�W�j������ CEPA �A��D�`����f�C �]���������i�Īk�D�����@�k�A�W�����t�@�ȹC�B�[���P�ի��a�ϡA�õ��X�D���P�H���A���������T���Ů������A�}�Цh�秽���C

�]�|�^�|����w�nñ�q

��������良�Ө⩤���Y���o�i�ͦV�A���s�b�ۥD�v�W���{���t���A�P���P���F�v�߳��C�p�G���賣��H�⩤�H���Q�q���۲��A�h�n�إߨ}�ʪ����ʨëD���i��C�b�⩤�g�T���D�b�U�A�⩤��ɤH���Ĩ��n�����@���A�s�P�D���A�⩤�@�P�l�D�g�٥�y���@�P�Q�q�A�⩤���Y�~��ݨ쥼�ӡC�]���Ʊ�ྨ��ñ�q�⩤�M����w�B���O�@��w�B���z�]���v�O�@��w�A�H�Ψ⩤�ӰȪȯɥ����w�C

�ѩ��ڸg�ٶդO�����Q�A���ӥ@�ɸg�ٱN�e�{�ϰ�ơB�h�ˤƥB�ۤ��̦s�����Y�A�⩤����b��ڻR�O�W�N��t��q���n������C����Y������ڱ��դΨ⩤���Y���ܤƻP�����A�æb�@�Pñ�p�M����w�U�A������Q�q����h�A�إߨ⩤�h������y�~�|�A�Z�q���q�D�A�H��ЫP�i�F�ѡA�H�g�T�W�i�X�@�A�H��ӥN����ܡA�F�줬�ɤ��Q�A�@�s�@�a����Ĺ�����C

�� 6 �⩤����T���q�|��h

�� 7 �⩤����ʺA���Y��

�ھګe��ҭz�A�⩤�g�T�o�i�����p�P�Ͷեi�k�Ǭ��U�C�C���G�]�@�^ �⩤�T���`�B�e�{���t�W�� �F�]�G�^�⩤�T������~���ɡF�]�T�^�x�W�ﳰ�T�����t�����k�ɡF�]�|�^ �⩤�T���`�̦s�׳v������ �F�]���^�x�W��j���̦s�פ��_�W�ɡF�]���^�j����x�W�̦s�׳����֡F�]�C�^�x��e�j���~������C�C�䦸�A �x�W���~�u�j�����{�p�M�Ͷլ��G�]�@�^��꭫�ߤj���ơF�]�G�^���Ҧ����a�ơF�]�T�^��겣�~���ޤơF�]�|�^���ϰ�_�X�ơF�]���^���D��s�E�ơF�]���^���u�Φ��h���ơF�]�C�^���~�n���[�t�ơF�]�K�^��o���ߥ~���ơC

�⩤����y���麥�W�c�A������N�ѫ��A�P�F�v�B�g�١B�~��B��B�Τ@�覡���t���Ƥj�A�Y����L�����t���εL���Y�u��t�Z�A�h�x���⩤��P��ܪ����Y�N����s�b�A���誺���Q�P���H�X�@�ƶ��K���H�}�i�A�⩤����Ĺ�������i�ΡC�ѩ�⩤����P���F�g��t�A���@��Ƥ����������t���ܤj�A�Ʀܫn�ե_��C�Y�]���@���o�ƥ�A�ӧ_�w��J�s�����|���ȡA�Ʀܱ�½�F�����ҫإߪ����z���H��¦�A�H���_���F����@������y�A�W�O�Y���l�βΤ@�j�~���i��C����Y������ڱ��դΨ⩤���Y���ܤƻP�����A�åH�����إ��ڪ��Q�q�����A�b�إߦ@�Ѫ��då�W�P���H����¦�W�@�P�V�O�A�M�D���Q���誺��סC

���~�A�ϰ�g�ٲ�´���A�������g�T��y�A�x�W�B�j���B�D���M����|�a�w�L�Τ��Φ��u�j���ظg�ٰ�v�C�]���A�⩤�g�T���Y�i�צX�h��Q�A���h��`�A����Y��ư��F�v��ê�A�[�t�W�i�g�T���ӡA�o�i���ɤ��Q�X�@���Y�A�p���w��}�Ц@�s�@�a�������C�ҥH�A�H�۰�ڸg�ٰϰ�ơB���Τƪ���y�A�H�Ψ⩤�������Y���}�ʵo�i�A�x�W�F����j���g�T�F���]���ͩ���D�ʡB�ȹ�B�e�P�A�o�良�Ө⩤�g�T���Y�o�i�N�������@�ΡC

�̫�A�I�~�⩤��ɤH���H�ͧP�N����ܡA�H�X�@�гy��Ĺ�C���l�⩤�H���㦳�P�ئP�大�K�����Y�A���ŦX���إ��ڪ�����Q�q�A�������קK�D�ѪZ�O�ѨM�����������ݡA�������p�A�⩤���[�j��y�A�[�t�}��⩤����A���X�j�X�@�h���A�Ϩ⩤���Y��}�ʤ��ʡA�إߤ��H���̡A�v�B�F��g�T�ΦX����ťؼСA�i���X�άF�v�ʨ�ӽͧP�A�̫��ڦV�F�v�ΩM�����ت��C

�� �⩤�|�a�g�٫e���[�� �� �A �u�Ӯɳ��A 2006 �~ 11 �� 26 �� �A A28 ���C

�� ������f�d�˨��q ���y�ƦW���h�ܲĤC �� �A �g�٤���A 2006 �~ 11 �� 22 �� �C

�� �]���T���w�G�x�ӧ��_�X�D�_�� �� �A 2002 �~ 10 �� 7 �� �A http://www.tdctrade.com/report/top/top_021002.htm �C

���H�A �� �_���G�x��j���s���V �� �A�m �A�� �n �g�Z�A 2005 �~ 2 �� 8 �� �A

h ttp://www.interhoo.net/Forum/index_Q_BoardID_E_005020000_A_HaveChild_E_Y_A_AutoID_E_1620.html �C

�� �x��P���T���s�y�~��a���U�_ �� �A����g�پɳ��A 2005 �~ 8 �� 29 �� �A

http://www.csco.com.cn/csco/template/xinxicontent.jsp?colid=001003001004&infoid=1480296 �C

�� �⩤���ɦ��Q���~�o�i �n�w�ݬI�@�Ф��f��Ĺ ��, �n�鲣�~�q�T �A�� 47 ���A 2002 �~ 7 ��A http://www.cisanet.org.tw/softfly/ �C

���@�Z�A �� �j���n�饫�����;��P�M�� �� �A http://www.chinabiz.org.tw/maz/InvCina/200007-077/200007-043.html �C

�����A �� ���l�⩤��T���~�X�@�{���Ϋe�� �� �A http://www.chinabiz.org.tw/chang/chang/027-200008/027-05.htm �C

�s�m���A �� �|����K��k�����x�~�Ӭ�~���f �� �A �u�Ӯɳ��A 2005 �~ 8 �� 20 �� �A 7 ���C

���F���A �� ���@�e§�A �ĸ�x�� 1200 �� �� �A�p�X���A 2005 �~ 9 �� 8 �� �A A13 ���C

�P�� 6 �A�� 35 �C

�m 2004�X2005 �~�⩤�g�T���Y�^�U�P�i�� �n �A����x�W��T���ߡA http://www.taiwan.cn/twic/hdjl/81882.html �A �ӷ��G������A 2005 �~ 8 �� 19 �� �C

���U�A �� �x�ӹ�j����ꪺ���~���c�o�i�Ͷ� �� �A�H�����A http://tw.people.com.cn/GB/14811/14870/3023183.html �C

���v���A �� ���T���x�ӧ��s�ʦV �� �A�⩤���Y�A 2005 �~ 3 ��A�� 32-33 �C

���D�A �� �x�W������~�j������Ͷդ��R �� �A�⩤���Y�A 2004 �~ 1 ��A�� 36 �C

�� �Ӱȳ��G�x�W�O�̤j�T���f�t�ӷ� �� �A�u�Ӯɳ��A 2006 �~ 11 �� 14 �� �A A2 ���C �� �Y����������g�٪��j�j���ˤO �� �A�u�Ӯɳ��A 2006 �~ 11 �� 13 �� �A A2 ���C

�� ���J�V�G�`�ƨ⩤�g�T�X�@�O������y�����M��� �� �A�H�����A 2006 �~ 11 �� 7 �� �A http://tw.people.com.cn/BIG5/14810/5007379.htm �C |